自考《会计制度设计》讲义(4)

第四章 会计科目的设计

一、会计科目设计的作用和原则:

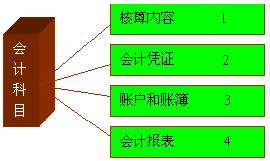

(一) 会计科目设计的作用表现为:

1.对会计核算内容进行具体分类;

2.为编制会计凭证提供依据 ;

3.为开设账户建立账簿提供依据;

4.为编制会计报表建立基础。

(二) 会计科目设计原则:

1.全面反映经济业务活动;

2.满足经济管理需要;

3.恰当地处理科目与子、细目的关系;

4.科目名称内容含义清楚、简明实用;

5.便于为社会各方提供信息。

二、会计科目设计的步骤

会计科目是会计对象要素进行具体分类项目的名称,会计对象要素是会计科目建立的基础。会计科目设计是会计制度设计的一个重要环节。会计科目设计的步骤为:

1.对经济业务进行科学分类,会计科目。

对经济活动分类应从粗到细。根据经济业务性质,企业经济业务可分为财务状况和生产经营过程两大类。企业的财务状况是由资产的取得及其增减变化、负债的形成与偿还、资本的投入与增减变动等经济业务活动组成;生产经营过程由材料物资采购、材料投产与资金耗费、成本费用的发生、资金的收回及利润的形成和分配等组成。然后,可以对各类业务再进行细分,例如资产可以分为流动资产和非流动资产,负债可分为流动负债和长期负债等等。最后再将各小类进行细分,从而确定会计科目。

2.确定会计科目名称和主要内容。

3.对会计科目进行编号。

对会计科目进行编号主要的目的是为了更好地了解、掌握和使用会计科目。也便于更好的了解会计科目表和会计科目体系。

4.编写会计科目的使用说明。

会计科目使用说明中应规定会计科目核算内容和核算范围、核算方法、核算应遵循的要求、特殊事项的处理以及明细核算的要求等等。

5.列出主要业务会计分录。

主要列举重要经济业务的会计分录,以便使用这学习和参考。

6.试行和修订会计科目。

三、会计科目设计的方法

会计科目的设计方法分为一般设计方法和具体设计方法。

一般设计方法包括借鉴设计法、补充修订法、归纳合并法和经济业务推导法。

会计科目设计的具体方法包括会计科目的分类、会计科目的设置、特殊科目的设置和明细科目的设置。

| 会计科目的分类 | (1)会计科目按经济内容分,工业企业的会计科目分为资产类、负债类、所有者权益类、成本类和损益类等五大类。商品流通企业的会计科目分为资产类、负债类、所有者权益类和损益类等四大类。上述大类可进一步细分,如将资产类进一步划分为流动资产类和非流动资产类,流动资产类可再划分为货币资金、短期投资、应收款项和存货等四类。其他类别也可进一步划分。 (2)按会计科目与会计报表的关系,会计科目可划分为表内科目和表外科目。 | ||||||||||||||||||||||||||||||||||||||||

| 会计科目的设置 | 会计科目的设置应结合经济业务进行。各个经济业务过程中应设置的会计科目如下表 | ||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||

| 特殊科目的设置: | (1)根据特殊业务需要设置的会计科目,例如“特准储备物资”科目; (2)根据经营管理特定要求设置的会计科目。例如“国际信用证存款”科目、“外汇额度”科目等; (3)根据一定时期经济管理需要设置的会计科目,例如“商品削价准备”科目、“短期投资”科目、“长期投资”科目等。 | ||||||||||||||||||||||||||||||||||||||||

| 明细科目的设置: | 统一会计制度中不对明细科目作出详细规定。一般明细科目设置的规则如下: (1)实物资产按种类和品名设置; (2)债权、债务类资产或负债科目按单位名称或个人名设置; (3)成本计算科目按对象设置; (4)某些收入和支出科目按业务种类和项目设置。 另外,对于一些特殊的会计科目,则应根据特殊需要设置明细科目。 | ||||||||||||||||||||||||||||||||||||||||

四、会计科目编号方法和会计科目表的内容

会计科目编号便于确定科目类别和位置,便于制证、记账工作,便于提高工作效率和实行会计电算化。会计科目的编号应达到以下要求:

1.编号应具有专一性;

2.编号应简单明了便于记忆;

3.编号应排列有序,层次分明;

4.编号应有一定的弹性,留有余地;

5.编号分类要合理化。

(一) 会计科目的编号方法有四位数字编号法、三位数字编号法和二位数字编号法。目前,我国工业企业和商品流通企业会计科目编号采用三位数字编号法,股份有限公司采用四位数字编号法。

(二) 会计科目表

会计科目表的内容包括顺序号、编号和科目名称三栏。

五、会计科目使用说明的内容:

会计科目使用说明是对每一个会计科目的使用范围、核算内容、经济用途、核算方法、主要会计事项的处理等进行的文字表述。会计科目使用说明中应包含的内容有:

1.会计科目核算的内容和范围;

2.经济业务的核算方法:规定本科目借方和贷方应记会计事项和相关科目,必要时指出重点会计处理事项;

3.核算应遵守的会计准则,或账目登记、财产计价或成本计算与结转的要求;

4.特殊会计事项的处理;

5.科目明细核算要求,指明明细科目的设计要求及其具体核算办法。

【自考《会计制度设计》讲义(4)】相关文章:

热点推荐:

经济学

- 2020-11-17【经济学】2012年自考“中国税制”笔记串讲(8)

- 2020-11-17【经济学】2006年4月《资产评估》考前串讲

- 2020-11-17【经济学】自考“电子商务”复习资料(2)

- 2020-11-17【经济学】07年10月“电子商务概论”随堂笔记2

- 2020-11-17【经济学】07年10月自考“电子商务概论”串讲资料(2)

- 2020-11-17【经济学】07年10月自考“电子商务概论”随堂笔记二

- 2016-06-20【经济学】如何确定企业发行债券的价格?

- 2016-06-20【经济学】2015年10月自考金融市场学考点:欧洲货币

其他最新资讯

- 2023-12-29【自考政策】广西自考网络助学平台新增61门课程

- 2020-12-04【免考问题】哪些证书可以免考自考相关课程?

- 2020-12-04【免考问题】自考免考有哪些条件?

- 2020-12-04【综合问题】自考本科文凭有用吗?

- 2020-12-04【综合问题】自考本科需要考多少门课?

- 2020-11-17【综合问题】江苏省高等教育自学考试网上报名常见问题及解答

- 2020-11-17【经济学】2012年自考“中国税制”笔记串讲(8)

- 2020-11-17【自考政策】全国自考办领导:未来自考将大力发展网络助学

网友关注

- 【考务考籍】安徽省教育厅李和平副厅长来蚌埠市巡视指导自学考试

- 【考务考籍】四川自贡2013年1月自考2322人参加

- 【考务考籍】四川省教育考试院领导为广元剑阁82岁自考生颁发毕业证书

- 【考务考籍】北京2013年上半年自考英语专业非笔试课程通知单查询通知

- 【考务考籍】四川江安县2013年上半年自考转免考手续办理通知

- 【考务考籍】广东2013年4月自考报考结果查询通知

- 【考务考籍】北京新生参加自考应做好5项准备

- 【考务考籍】惠州2013年4月3825人报名参加自考

网友关注视频

- 化学九年级下册全册同步 人教版 第25集 生活中常见的盐(二)

- 外研版英语七年级下册module3 unit1第二课时

- 【部编】人教版语文七年级下册《逢入京使》优质课教学视频+PPT课件+教案,安徽省

- 【部编】人教版语文七年级下册《泊秦淮》优质课教学视频+PPT课件+教案,广东省

- 沪教版八年级下册数学练习册21.3(3)分式方程P17

- 小学英语单词

- 【部编】人教版语文七年级下册《逢入京使》优质课教学视频+PPT课件+教案,辽宁省

- 沪教版牛津小学英语(深圳用) 五年级下册 Unit 12